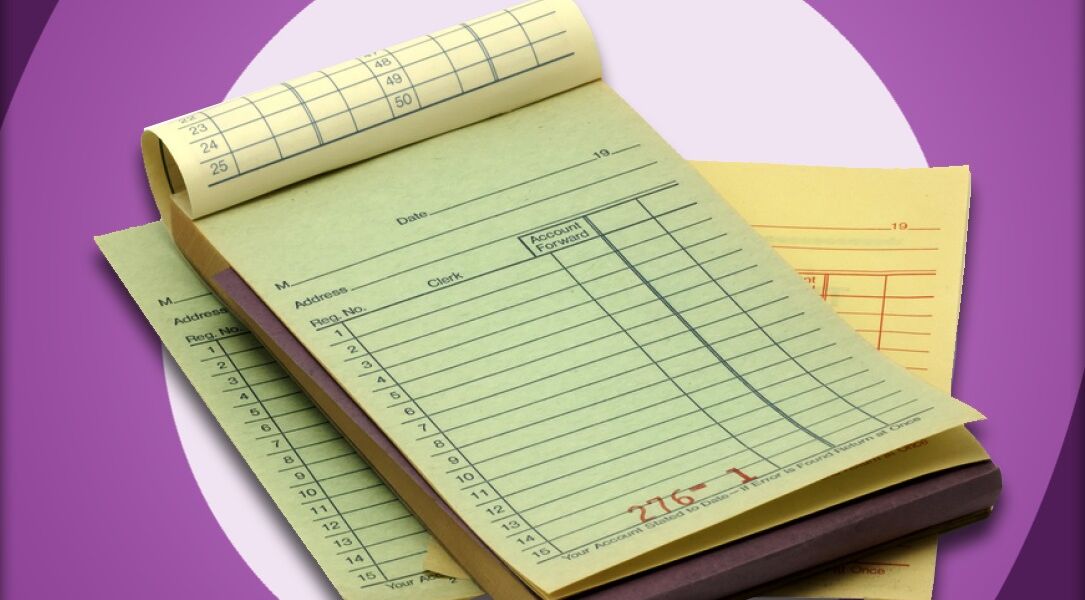

دفاتر فواتير مهمة بشكل أساسي في أي مجال تجاري لذلك وكالة راية الرواد تقدم لك خدمة طباعة دفتر الفواتير بأقل الأسعار وبجودة ممتازة. باستخدام كمية أقل من الكربون لصحة أفضل ومزيد من النظافة في الاستخدام.

أهمية دفاتر فواتير

الفاتورة هي مستند تجاري يعكس بيع سلعة أو تقديم خدمة معينة لها صلاحية مالية وقانونية. لذلك فهي تعتبر دليلاً ماديًا على أن العملية قد تم تنفيذها بين طرفين بشكل صحيح ومرض.تعمل الفاتورة أيضًا على إثبات أن العملية كانت صالحة وأنه تم دفع الضرائب المقابلة. وبالتالي من الضروري أن يتم حفظ الفواتير للتمكن من الإعلان عن أي معاملة. ولها اهمية اخري كالتالي :

- بفضل ذلك سيتمكن المشتري من المطالبة بأي مطالبة أو استرداد في حالة وقوع حادث.

- بالنسبة للبائع يكون بمثابة دليل إذا لم يتم السداد الذي يتوافق معه حتى يتمكن من الذهاب إلى المحكمة في حالة المطالبة.

- تعمل الفاتورة كضمان ضد أي مشكلة قد تنشأ بين الطرفين.

- من الناحية المالية يجب على أي شخص أو شركة يعمل لحسابه الخاص أن يقدم إلى الخزانة جميع الفواتير التي توضح دخله المستلم والمصروفات المتكبدة. كل منهم يتحمل الضرائب المقابلة مثل ضريبة القيمة المضافة .

- لا تعتبر أي مصروفات لا يتم تقييدها عن طريق الفاتورة مصروفات للأغراض الضريبية لذلك لا يمكن تضمينها في محاسبة الشركة.

- بالنسبة لأي شركة أو شخص يعمل لحسابه الخاص يحدد القانون سلسلة من الالتزامات فيما يتعلق بالفواتير. وتجدر الإشارة بشكل خاص إلى مسألة إصدارها وتسليمها للعمليات المشتقة من النشاط التجاري أو المهني. في حين أن المهمات الأخرى هي الاحتفاظ بنسخة من كل واحدة يتم إرسالها إلى طرف ثالث أو للاحتفاظ بسجل .

انواع دفاتر فواتير

نظرًا لتنوع العمليات التي يمكن تنفيذها في عالم الأعمال فقد تم إنشاء عدة أنواع من الفواتير لتوثيق وتسجيل هذه العمليات. يجب أن تعرف كل شركة أو عامل مستقل بالتفصيل ما هي أنواع الفواتير الموجودة ومتى وكيف يتم استخدامها.لنلقِ نظرة على هذه الأنواع من الفواتير واحدة تلو الأخرى :

1_ دفاتر فواتير عادية

إنها الفاتورة القياسية والأكثر استخدامًا يشكل هذا المستند دليلاً ماديًا لعملية تجارية مثل الشراء أو البيع أو تقديم خدمة.يجب أن يحتوي هذا النوع من الفاتورة على معلومات مفصلة حول العملية مثل من أصدر الفاتورة والمستلم ومبلغ العملية من بين أمور أخرى.

“الفاتورة العادية أو القياسية هي الأكثر استخدامًا”

2_ دفاتر فواتير بسيطة (تُعرف أيضًا باسم التذكرة)

هذا النوع من الفاتورة بخلاف العادي لا يحتوي على بيانات المستلم إلا إذا طلب منه إمكانية خصم المصروفات وضريبة القيمة المضافة. بالإضافة إلى ذلك لا يتم عرض مبلغ ضريبة القيمة المضافة مفصلاً تتم الإشارة فقط إلى النسبة المئوية بعبارة “شاملة ضريبة القيمة المضافة”.

دخل نموذج الفاتورة هذا حيز التنفيذ مع لوائح الفواتير. نشير إلى هذه اللائحة في مقالتنا حيث نتحدث عن “محتوى الفواتير ونسخها” .

” إن فاتورة مبسطة يجب أن يحتوي على بيانات المستلم إذا كان يطلب ذلك”

3_ الفاتورة الأولية

هذه الفاتورة الأولية تعادل عرضًا تجاريًا أو تقديرًا تجاريًا لذلك ليس لها قيمة للأغراض الضريبية. الفاتورة الأولية غير صالحة أمام مصلحة الضرائب لذلك يجب توخي الحذر وعدم احتسابها.لا تُستخدم هذه الفاتورة كدليل على عملية ولا كضمان للشراء ولا لها قيمة دفترية ولا تُنشئ التزامًا أو التزامًا بالدفع.

بشكل عام تحتوي على نفس المعلومات مثل المعلومات العادية ولكن يجب أن تكون سلسلتها العددية مختلفة.من الجوانب المهمة في هذا النوع من الفاتورة أنه يجب ذكر طبيعتها ” الأولية ” على وجه التحديد .يمكن استخدامه في العمليات التجارية الدولية لتوثيق قيمة العملية.

يمكن أن يكون أيضًا بمثابة تبرير والتزام للاستثمار الذي يتعين القيام به. عند التقدم للحصول على منح أو تمويل من الدولة. من الشائع أنه عندما يتم تمويل جزء من الأصول الثابتة تطلب المؤسسة المالية مسبقًا فاتورة أولية.لصلاحيتها القانونية آثار فقط بين المشتري والبائع وفقًا للاتفاقيات المتفق عليها.يجب أيضًا أن يكون هناك قبول من قبل المستلم حيث يثبت أن العملية سيتم تسجيلها في فاتورة عادية بمجرد تنفيذها.

“الفاتورة الأولية غير صالحة أمام مصلحة الضرائب”

4_ فاتورة تصحيحية

المعروفة باسم فواتير الائتمان حتى دخول لوائح الفواتير حيز التنفيذ.وهو الفاتورة التي تصدر في ل تنفيذ نوع معين من تعديل أو تمديد فيما يتعلق الفاتورة الأصلية. إذا لاحظنا أننا ارتكبنا خطأ في أي معلومات أو في مبلغ الفاتورة فيجب علينا إصدار فاتورة تصحيحية. أي بدلاً من تعديل المستند الأصلي يتعين علينا إصدار فاتورة جديدة لتصحيح أو تمديد الفاتورة السابقة.

لكن لا تنس أن الفاتورة الأصلية يجب أن تبقى كما هي والتي ستظل صالحة.

- إذا تم إصدار الفاتورة بجميع البيانات الصحيحة فسيتم استبدال الأصل.

- في حالة إجراء تصحيح واحد فقط على الفاتورة الجديدة فستكون كلتا الفاتورتين ساريتين.

- يجب أن تعلم أن هناك موعدًا نهائيًا لإصدار هذا النوع من الفاتورة يجب إصدارها بمجرد معرفة الأخطاء.

- لا يمكن إصدار الفواتير التصحيحية للآخرين الذين تم إصدارهم منذ أكثر من أربع سنوات . النهائي لإصدار فاتورة تصحيحية هو نفس تاريخ انتهاء صلاحية ضريبة القيمة المضافة.

5_ الفاتورة الإلكترونية

على الفاتورة الإلكترونية لديها آثار قانونية نفس فاتورة المادية أو ورقة. وعلى هذا النحو فهو دليل على تسليم البضائع أو تقديم الخدمات. هو بديل قانوني للفاتورة الورقية التقليدية.يتميز هذا النوع من الفاتورة بأنه يتم إصدارها واستلامها في شكل إلكتروني.تم تنفيذ هذا النوع من الفاتورة بفكرة تبسيط عملية إعداد الفواتير.

“إصدار هذا النوع من الفاتورة مشروط بموافقة المستلم”.

لكي تكون هذه الفاتورة صالحة قانونًا يجب أن تكون موقعة إلكترونيًا (شهادة إلكترونية معترف بها). مثل باقي الفواتير يجب أن تضمن الأجهزة الإلكترونية ما يلي :

- مقروئية.

- أصالة المُصدر.

- أن محتواه لم يتم تعديله.

مزايا الفواتير الإلكترونية :

من بين المزايا المختلفة للفواتير الإلكترونية نذكر ما يلي:

- أنها تسهل المعاملات.

- استهلك كمية أقل من الورق.

- تقليل الأعباء الإدارية.

- يزيد من الأمن القانوني في الحركة الاقتصادية.

تذكر أنه قبل إصدار هذا النوع من الفاتورة يجب أن تحصل على موافقة المستلم لقبول هذا التنسيق.

ما هي المتطلبات التي يجب أن تفي بها الفاتورة المعدلة؟

يجب أن تمتثل لنفس البيانات مثل أي نوع آخر من الفواتير وسوف تحتوي أيضًا على :

- يذكر أنها فاتورة معدلة.

- بيانات لتحديد الفاتورة التي تقوم بتصحيحها (الرقم والتاريخ).

- وصف سبب صدوره وتفاصيل التصحيح.